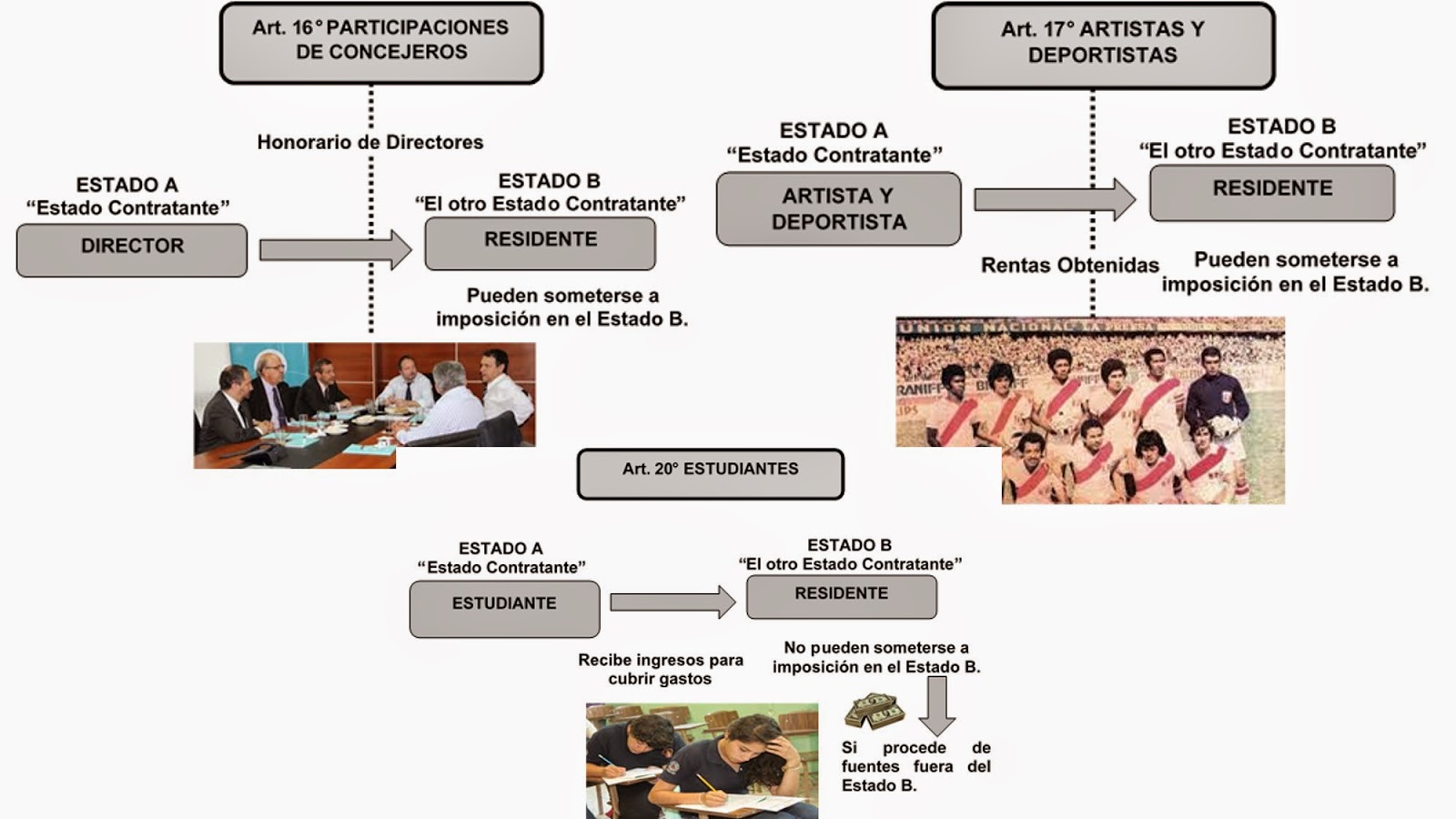

1.

IMPOSICIÓN SOBRE LA RENTA Y

PATRIMONIO

SERVICIOS PERSONALES

|

|

INDEPENDIENTES (Art. 14° )

|

DEPENDIENTES (Art. 15° )

|

·

Renta obtenida por una persona residente de

un Estado Contratante, solo pueden someterse a imposición en ese Estado.

·

A menos que tenga una base fija de la que

disponga en el otro Estado o si su presencia sumen o excedan los 183 días.

Solo podrán someterse a imposición en el

otro estado Contratante, de las rentas que sean atribuidas a dicha base fija.

|

·

Sueldos y salarios obtenidos por un

residente de un Estado Contratante por razón de empleo, pueden someterse a

imposición en ese Estado.

·

Si el empleo se realiza en el otro Estado

Contratante, pueden someterse a imposición en ese otro Estado.

·

Si las remuneraciones obtenidas por un

residente de un Estado A realizado en el Estado B, se gravarán en A si:

-

Si permanece en B, menor a 183 días en 12

meses.

-

La RM se paga por una persona que no sea

residente en B.

-

Las RM no se soportan por una base fija.

|

CONCLUSIONES:

* Instrumento de ayuda para las

administraciones Tributarias de los Estados Contratantes a fin de combatir la

evasión y la elusión fiscal.

* Los

convenios para evitar la doble imposición tributaria sirven para que las

empresas de un país que hacen negocios en otro no paguen por la misma actividad

impuestos en ambos lados. Han sido

impulsados en todo el mundo bajo el argumento de que alientan las inversiones

extranjeras.

* Los CDIs permite al

inversionista adecuar su estrategia de negocios internacionales, tomando en

cuenta las Jurisdicciones involucradas, a

fin de evitar caer en categorías jurídicas distintas a las que tendría derecho

o de aquellas más onerosas.

* Para beneficiarse del convenio como sujeto no domiciliado en el estado contratante (peruano en México), se debe acreditar antes en el ente regulador (en Perú Sunat), el Certificado de Residencia, sin este documento no procede los beneficios de menor imposición del impuesto.